| Информационная система | |

|

УТВЕРЖДЕНО приказом Министерства строительства и жилищно-коммунального хозяйства Российской Федерации от 9 февраля 2017 г. № 84/пр |

Методические рекомендации

по разработке индексов изменения

сметной стоимости строительства

1. ОБЩИЕ ПОЛОЖЕНИЯ

1.1. Настоящие Методические рекомендации по разработке индексов изменения сметной стоимости строительства (далее - Методические рекомендации) устанавливают общий порядок разработки индексов изменения сметной стоимости строительных и монтажных работ, индексов изменения оплаты труда рабочих-строителей, индексов изменения сметной стоимости эксплуатации машин и механизмов, индексов изменения сметной стоимости материалов изделий и конструкций, индексов изменения сметной стоимости отдельных видов прочих работ и затрат, индексов изменения сметной стоимости оборудования (далее - индексы изменения сметной стоимости).

1.2. Область и порядок применения индексов изменения сметной стоимости устанавливается соответствующими нормативно-правовыми актами.

1.3. Индексы изменения сметной стоимости предназначены для определения стоимости строительства базисно-индексным методом на стадии разработки проектной документации в уровне цен, соответствующем периоду разработки сметной документации.

1.4. Индексы изменения сметной стоимости выражаются в безразмерных величинах, как правило, с двумя значащими цифрами после запятой.

1.5. Номенклатура разрабатываемых индексов изменения сметной стоимости зависит от назначения и области их применения и определяется органом исполнительной власти, осуществляющим полномочия по их разработке и утверждению.

1.6. В зависимости от назначения и области применения индексы изменения сметной стоимости дифференцируются в зависимости от:

- степени укрупнения - для применения в целом по объекту капитального строительства, по видам (комплексам) работ, по единичным расценкам;

- вида используемой сметно-нормативной базы - к федеральным единичным расценкам, к территориальным единичным расценкам, к отраслевым единичным расценкам, к индивидуальным единичным расценкам1;

- территории применения - по субъектам Российской Федерации;

- элементов затрат - применительно к стоимости строительно-монтажных работ (с учетом накладных расходов и сметной прибыли), к стоимости элементов прямых затрат (к оплате труда, к стоимости эксплуатации машин и механизмов, к стоимости материалов, изделий и конструкций), к стоимости пусконаладочных работ, к стоимости оборудования, к стоимости отдельных видов прочих работ и затрат.

Индексы к стоимости материалов, изделий и конструкций также могут разрабатываться по группам, объединенным однородными признаками.

____________

1 Особенности разработки индивидуальных сметных нормативов установлены нормативным правовым актом Правительства Российской Федерации.

1.7. В зависимости от степени укрупнения индексы изменения сметной стоимости могут разрабатываться:

- для применения на уровне объектных смет (например, индексы по видам объектов капитального строительства с учетом накладных расходов и сметной прибыли, индексы по видам объектов капитального строительства по элементам прямых затрат, к стоимости отдельных видов прочих работ и затрат);

- для применения на уровне локальных смет (например, индексы к единичным расценкам, индексы по видам (комплексам) работ).

1.8. В настоящих Методических рекомендациях приведен порядок расчета индексов изменения сметной стоимости к:

- сметной стоимости строительных и монтажных работ (включая индексы к сметной стоимости элементов прямых затрат);

- сметной стоимости материалов, изделий и конструкций, дифференцированным по группам с однородными признаками;

- сметной стоимости отдельных видов прочих работ и затрат, в том числе к сметной стоимости пусконаладочных работ, сметной стоимости изыскательских работ, сметной стоимости проектных работ.

1.9. Порядок разработки индексов изменения сметной стоимости строительства, утверждаемых Министерством строительства и жилищно-коммунального хозяйства Российской Федерации, приведен в разделе 8 настоящих Методических рекомендаций.

2. ТЕРМИНЫ, ОПРЕДЕЛЕНИЯ И СОКРАЩЕНИЯ

Термины и определения, используемые в настоящих Методических рекомендациях, соответствуют принятым в законодательных и нормативных правовых актах Российской Федерации.

Кроме того, в настоящих Методических рекомендациях используются следующие термины, их определения и сокращения:

индексы изменения сметной стоимости - отношение стоимости показателей, формирующих сметную стоимость строительства в текущем уровне цен, к аналогичным показателям в базисном уровне цен, на сопоставимые по номенклатуре строительные ресурсы, наборы строительных ресурсов в составе ресурсно-технологической модели, а также ее отдельных составляющих;

затраты прямые - основная составляющая часть сметной стоимости строительно-монтажных работ, включающая средства на оплату труда рабочих-строителей, стоимость эксплуатации строительных машин и механизмов (в т.ч. оплата труда машинистов), стоимость материалов, изделий и конструкций;

НДС - налог на добавленную стоимость;

объект капитального строительства (объект) - здание, строение, сооружение, объекты, строительство которых не завершено (далее - объекты незавершенного строительства), за исключением временных построек, киосков, навесов и других подобных построек на строительство которого составляется отдельная объектная смета;

объект-представитель - объект капитального строительства, максимально точно отражающий технологическую специфику строительного производства, характерную для объектов данного типа, выбранный из числа аналогичных объектов по принципу наиболее полного соответствия заданному набору требований;

ОЕР - отраслевые единичные расценки;

прочие работы и затраты - виды работ и затрат, обеспечивающих процессы строительства, не относящиеся непосредственно к строительным и монтажным работам, к стоимости приобретения оборудования, мебели и инвентаря, учитываемые в целом по объекту строительства;

пусконаладочные работы - комплекс работ, выполняемых в период подготовки и проведения индивидуальных испытаний и во время комплексного опробования оборудования;

ресурсно-технологическая модель (РТМ) - специально обработанный, унифицированный набор строительных ресурсов, сформированный на основе данных сметной документации по объектам-представителям. Указанный набор строительных ресурсов должен быть откорректирован в случае изменения сметно-нормативной базы, санитарно-эпидемиологических требований, противопожарных норм, норм проектирования и иных обязательных требований, предъявляемых к данному типу зданий и сооружений»;

ТЕР - территориальные единичные расценки;

уровень цен базисный - уровень цен на ресурсы, используемые в строительстве, предусмотренный сметно-нормативной базой, на основе которой разработана сметная документация;

уровень цен текущий - уровень цен на ресурсы-представители, используемые при расчете индексов и соответствующие периоду времени, для которого разрабатываются индексы изменения сметной стоимости;

ФГИС - Федеральная государственная информационная система ценообразования в строительстве;

ФЕР - федеральные единичные расценки;

ССР - сводный сметный расчет стоимости строительства.

3. ПОРЯДОК РАЗРАБОТКИ РЕСУРСНО-ТЕХНОЛОГИЧЕСКОЙ МОДЕЛИ

3.1. Расчет индексов изменения сметной стоимости строительных и монтажных работ рекомендуется осуществлять на основе РТМ. При расчете индексов по видам объектов капитального строительства допускается использование РТМ, разработанных для расчета укрупненных нормативов цены строительства.

3.2. РТМ, используемые для расчета индексов изменения сметной стоимости строительных и монтажных работ, разрабатываются в зависимости от степени укрупнения индексов изменения сметной стоимости, в том числе:

- РТМ, предназначенные для разработки индексов в целом по объекту капитального строительства (далее - объектный индекс). При разработке данной РТМ используется сметная документации, разработанная в целом по объекту-представителю;

- РТМ, предназначенные для разработки индексов по виду (комплексу) работ. При разработке данной РТМ используется сметная документации, разработанная по принятому перечню работ на данный вид (комплекс) работ.

При разработке индексов для применения к единичной расценке используется сметная норма, на основе которой была разработана данная единичная расценка.

3.3. В качестве исходных данных для формирования РТМ используются:

- ведомость строительных ресурсов, включающая в себя номенклатуру строительных ресурсов и их стоимость в базисном уровне цен, составленная на основании сметной нормы (в случае разработки индекса к единичной расценке), локальной сметы, разработанной на вид (комплекс) работ (в случае разработки индексов на вид (комплекс) работ), комплекта локальных смет и сметных расчетов в целом по объекту-представителю (в случае разработки индексов в целом по объекту капитального строительства);

- данные о стоимости строительных ресурсов, используемых в РТМ, в текущем уровне цен субъекта Российской Федерации, для применения на территории которого разрабатываются индексы изменения сметной стоимости.

3.4. При отборе сметной документации, используемой для формирования РТМ, рекомендуется использовать сметную документацию, разработанную с использованием сметных нормативов, внесенных в Федеральный реестр сметных нормативов.

3.5. Общий алгоритм и последовательность разработки индексов изменения сметной стоимости по элементам прямых затрат, а также индексов изменения сметной стоимости строительно-монтажных работ (с учетом накладных расходов и сметной прибыли) (далее - индексы к СМР) приведен на примере формирования РТМ, предназначенной для разработки объектного индекса изменения сметной стоимости.

3.6. Формирование РТМ, предназначенных для разработки объектных индексов изменения сметной стоимости, рекомендуется осуществлять с использованием сметной документации по отобранному объекту-представителю, имеющей положительное заключение о достоверности определения сметной стоимости объектов капитального строительства, финансируемых с привлечением средств федерального бюджета (либо софинансируемых с привлечением субсидий из федерального бюджета), выданное в порядке, предусмотренном Правительством Российской Федерации.

При формировании РТМ также допускается использование сметной документации, имеющей положительное заключение о достоверности определения сметной стоимости объектов капитального строительства, финансируемых с привлечением средств бюджета субъекта Российской Федерации, выданное органами исполнительной власти субъектов Российской Федерации или подведомственными этим органам государственными учреждениями.

3.7. При формировании РТМ, предназначенных для разработки объектных индексов изменения сметной стоимости, из стоимости строительства исключаются затраты, нехарактерные для строительства в нормальных (стандартных) условиях, не осложненных внешними факторами.

Также из сметной документации объекта-представителя исключаются затраты, не характерные для строительства данного типа зданий/сооружений, учитывающие сложные природные условия осуществления строительства (например: строительство на обводненных участках, требующих специальных проектных решений для защиты строительных конструкций, строительство на плывунах и территориях с оползневыми проявлениями, проектные решения, включающие в себя работы, выполняемые в особо сложных гидрогеологических условиях, характер и объемы которых изменяются в процессе проведения работ и значительно отличаются в каждом отдельном случае - разнообразные виды искусственного укрепления грунтов, искусственное водопонижение, сложные виды изоляции и т.п.).

3.8. На основе отобранных, доработанных и откорректированных локальных смет формируются локальные ресурсные ведомости, а на их основе - объектная ресурсная ведомость по форме, приведенной в Приложении 1 к настоящим Методическим рекомендациям.

3.9. На основе объектной ресурсной ведомости формируется объектная РТМ, состоящая из двух блоков: ресурсного и стоимостного, с учетом следующих положений.

3.9.1. В ресурсный блок РТМ (форма приведена в Приложении 2 к настоящим Методическим рекомендациям) включаются, после их анализа и укрупнения, номенклатура и расход основных строительных ресурсов, сформированные на основе объектной ресурсной ведомости.

Определение прямых затрат при формировании РТМ производится по результатам анализа и укрупнения номенклатуры строительных ресурсов, входящих в объектную ресурсную ведомость.

Для каждого элемента номенклатуры строительных ресурсов определяется удельный вес в составе группы строительных ресурсов одного типа. Для укрупнения строительных ресурсов и выделения группы «прочих ресурсов» выполняется упорядочивание строительных ресурсов по удельному весу в пределах группы строительных ресурсов одного типа (оплата труда, машины и механизмы, материалы, изделия и конструкции) с выделением и группировкой малообъемных строительных ресурсов.

3.9.2. Номенклатура основных строительных ресурсов формируется на основании объектной ресурсной ведомости в следующей последовательности:

- из общей выборки затрат труда рабочих-строителей по статье «Трудозатраты», дифференцированной по разрядам, рассчитывается общая трудоемкость и средний разряд работ по объекту. Средний разряд работ определяется как средневзвешенное по трудоемкости значение разряда работ. Полученные результаты заносятся в графы «Средний разряд работ» и «Общая трудоемкость». Стоимость среднего разряда работ определяется в соответствии с тарифной сеткой и межразрядными коэффициентами. В графу «Затраты труда машинистов» заносится общее количество затрат труда машинистов и стоимость чел.-ч. согласно среднему разряду машинистов;

- из общей выборки по статье затрат «Машины и механизмы» производится выборка группы строительных машин и механизмов, стоимость эксплуатации которых в текущем уровне цен превышает 85 % от общей стоимости эксплуатации машин и механизмов; данные машины и механизмы заносятся в группу машин-представителей (основные машины и механизмы); по машинам и механизмам, не вошедшим в данную группу, определяется процент от общей стоимости всех машин и механизмов и заносится в графу «Прочие машины и механизмы» с указанием суммарной величины затрат на их эксплуатацию в денежном выражении (руб.);

- из общей выборки по статье затрат «Материалы, изделия и конструкции» производится выборка группы материалов, изделий и конструкций, общая стоимость которых превышает 85 % от общей стоимости материалов в текущем уровне цен; данные материалы, изделия и конструкции включаются в группу материалов-представителей (основные материалы, изделия и конструкции); по материалам, не включенным в данную группу, определяется процент от общей стоимости всех материалов и заносится в графу «Прочие материалы» с указанием суммарной величины затрат на их эксплуатацию в денежном выражении (руб.), в графе «Количество» проставляется объем единиц измерения.

3.10. В стоимостном блоке РТМ приводится номенклатура и сметная стоимость отобранных в ресурсном блоке ресурсов-представителей в двух уровнях цен:

- в уровне цен, принятом при разработке сметно-нормативной базы, к которой для применения разрабатывается индекс изменения сметной стоимости (далее - базисный уровень цен);

- в текущем уровне цен субъекта Российской Федерации, для применения на территории которого разрабатывается индекс изменения сметной стоимости в уровне цен, принятом на дату разработки индексов (далее - текущий уровень цен).

3.10.1. Стоимость строительных ресурсов в текущем уровне цен в РТМ определяется на основе данных ФГИС о сметной стоимости строительных ресурсов в текущем уровне для базового района с учетом транспортных и иных затрат, предусмотренных методическими документами, регламентирующими порядок формирования сметной стоимости строительных ресурсов.

До начала функционирования указанной ФГИС или при отсутствии в ней данных по отдельным строительным ресурсам в текущем уровне цен сметная стоимость строительных ресурсов по РТМ определяется на основании отчетных данных, органов исполнительной власти субъектов Российской Федерации, а также данных государственной статистики.

3.11. Стоимостной блок РТМ (форма приведена в Приложении 3 к настоящим Методическим рекомендациям) формируется на основе номенклатуры, расхода и стоимости строительных ресурсов-представителей, принятых на основе ресурсного блока РТМ, с группировкой по разделам и группам.

3.11.1. В раздел 1 «Прямые затраты» стоимостного блока РТМ включается сумма элементов прямых затрат по РТМ, в т.ч.: затрат на оплату труда рабочих-строителей и машинистов, стоимость эксплуатации строительных машин и механизмов, стоимость материалов, изделий и конструкций. Прямые затраты в РТМ определяются в базисном и текущем уровнях цен.

3.11.2. В группе 1 «Оплата труда рабочих-строителей и машинистов» раздела 1 «Прямые затраты» стоимостного блока РТМ приводятся суммарные затраты труда рабочих-строителей (с указанием среднего разряда работ), затраты труда машинистов, а также их стоимость в базисном и текущем уровнях цен. Указанные данные формируются на основе значений, приведенных в объектной ресурсной ведомости и ресурсном блоке РТМ.

3.11.3. В составе показателей группы 2 «Стоимость эксплуатации строительных машин и механизмов» раздела 1 «Прямые затраты» стоимостного блока РТМ приводятся: код ресурса, наименование и нормы времени на эксплуатацию машин-представителей (принятые по ресурсному блоку РТМ), а также сметные расценки на их эксплуатацию в базисном и текущем уровнях цен с учетом затрат на эксплуатацию «прочих машин». Стоимость эксплуатации «прочих машин» принимается в процентах согласно ресурсному блоку РТМ.

3.11.4. В группе 3 «Стоимость материалов, изделий и конструкций» раздела 1 «Прямые затраты» стоимостного блока РТМ приводятся: код ресурса, наименование и расход материалов-представителей (принятые по данным ресурсного блока РТМ), а также их стоимость в базисном и текущем уровнях цен с учетом стоимости «прочих материалов». Стоимость «прочих материалов» рассчитывается от общей стоимости показателей, включенных в группу «Стоимость материалов, изделий и конструкций» в процентах, принятых согласно ресурсному блоку РТМ.

3.11.5. В раздел 2 «Накладные расходы и сметная прибыль» включаются накладные расходы и сметная прибыль в базисном и текущем уровнях цен.

При формировании РТМ размер накладных расходов и сметной прибыли, порядок их определения и порядок учета определяются в соответствии с порядком, установленным соответствующими методическими документами, включенными в Федеральный реестр сметных нормативов.

3.11.6. Общая стоимость строительных и монтажных работ по стоимостному блоку РТМ определяется в базисном и текущем уровнях цен как сумма показателей Разделов 1 и 2 стоимостного блока РТМ.

4. РАСЧЕТ ИНДЕКСОВ ИЗМЕНЕНИЯ СМЕТНОЙ СТОИМОСТИ ПО СТАТЬЯМ ПРЯМЫХ ЗАТРАТ И К ОБЩЕЙ СТОИМОСТИ СТРОИТЕЛЬНЫХ И МОНТАЖНЫХ РАБОТ

4.1. Расчет индексов изменения сметной стоимости оплаты труда рабочих-строителей и машинистов

4.1.1. Индекс изменения сметной стоимости оплаты труда рабочих-строителей (Ифот) определяется по формуле (1):

|

|

(1) |

где:

ФОТр.баз - размер средств на оплату труда рабочих-строителей в базисном уровне цен, руб.

ФОТр.тек - размер средств на оплату труда рабочих-строителей в текущем уровне цен, руб.

4.1.2. Размер средств на оплату труда рабочих-строителей в базисном уровне цен (ФОТр.баз) определяется как произведение нормативной трудоемкости в человеко-часах по РТМ на часовую тарифную ставку в базисном уровне цен соответствующего разряда рабочих-строителей, принятую при разработке сборников единичных расценок.

4.1.3. Размер средств на оплату труда рабочих-строителей в текущем уровне цен (ФОТр.тек) соответствующие периоду времени и региону, для которого разрабатываются индексы изменения сметной стоимости.

4.1.4. До начала функционирования ФГИС размер средств на оплату труда рабочих-строителей в текущем уровне цен (ФОТр.тек) рекомендуется определять как произведение нормативной трудоемкости по РТМ на часовую тарифную ставку в текущем уровне цен соответствующего разряда рабочих-строителей по формуле (2):

|

|

(2) |

где:

Т - нормативная трудоемкость в человеко-часах (чел.-ч.);

tp - - среднегодовое нормативное число часов работы одного рабочего в месяц, часы (ч.);

C1 - месячная тарифная ставка рабочего 1-го разряда при работе в нормативных условиях труда, рубли (руб.), определяемая в соответствии с положениями Федерального отраслевого соглашения по строительству и промышленности строительных материалов Российской Федерации, действующего в период разработки индексов изменения сметной стоимости;

Кт - тарифный коэффициент соответствующего разряда работ;

Кi - коэффициенты, учитывающие доплаты и надбавки к тарифным ставкам и окладам за работу с тяжелыми и вредными, особо тяжелыми и особо вредными условиями труда, за разъездной, подвижной и вахтовый характер работ, надбавки за профессиональное мастерство, сверхурочную работу, выполнение особо важных заданий и др.;

Кр - районный коэффициент к заработной плате, устанавливаемый законодательством;

ПВ - прочие выплаты, производимые за счет средств, учитываемых в расходах на оплату труда в соответствии с действующими нормативными документами (очередные и дополнительные отпуска, выслуга лет, надбавки за непрерывный стаж в районах Крайнего Севера и приравненных к ним районам).

4.1.5. Сумма средств на оплату труда рабочих-строителей и машинистов в текущем уровне цен (ФОТтек) определяется на основе показателей группы 1 «Оплата труда рабочих-строителей и машинистов» раздела 1 «Прямые затраты» стоимостного блока РТМ по формуле (3):

|

ФОТтек = ФОТр.тек + (ФОТм.баз×Ифот), |

(3) |

где:

ФОТтек - размер средств на оплату труда рабочих-строителей и машинистов в текущем уровне цен, руб.;

ФОТр.тек - размер средств на оплату рабочих-строителей в текущем уровне цен, руб.;

Ифот - индекс изменения сметной стоимости оплаты труда рабочих-строителей;

ФОТм.баз - размер средств на оплату труда машинистов в базисном уровне цен, руб.

4.1.6. Сумма средств на оплату труда рабочих-строителей и машинистов в базисном уровне цен (ФОТбаз) определяется на основе данных группы 1 «Оплата труда рабочих-строителей и машинистов» раздела 1 «Прямые затраты» стоимостного блока РТМ как сумма затрат на оплату труда рабочих-строителей и машинистов по формуле (4):

|

ФОТбаз = ФОТр.баз + ФОТм.баз, |

(4) |

где:

ФОТбаз - оплата труда рабочих-строителей и машинистов в базисном уровне цен, руб.;

ФОТр.баз - отплата труда рабочих-строителей в базисном уровне цен, руб.;

ФОТм.баз - отплата труда машинистов в базисном уровне цен, руб.

4.2. Расчет индексов изменения сметной стоимости эксплуатации машин и механизмов

4.2.1. Индекс изменения сметной стоимости эксплуатации машин и механизмов (Иэмм) рассчитывается как отношение общей сметной стоимости эксплуатации машин и механизмов в текущем уровне цен (в т.ч. с учетом оплаты труда машинистов) к стоимости эксплуатации машин и механизмов (в т.ч. с учетом оплаты труда машинистов) в базисном уровне цен по формуле (5):

|

|

(5) |

где:

ЭММтек - общая сметная стоимость эксплуатации строительных машин и механизмов в текущем уровне цен по стоимостному блоку РТМ, руб.;

ЭММбаз - общая сметная стоимость эксплуатации строительных машин и механизмов в базисном уровне цен по стоимостному блоку РТМ, руб.

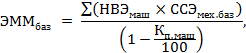

4.2.2. Общая сметная стоимость эксплуатации строительных машин и механизмов в базисном уровне цен (ЭММбаз) рассчитывается на основе данных группы 2 «Стоимость эксплуатации строительных машин и механизмов» раздела 1 «Прямые затраты» стоимостного блока РТМ как сумма произведений показателей норм времени эксплуатации строительных машин и механизмов на их сметные расценки в базисном уровне цен. Указанные показатели принимаются согласно данным ресурсного блока РТМ с учетом затрат на эксплуатацию «прочих машин» в размере, принятом согласно ресурсному блоку РТМ, по формуле (6):

|

|

(6) |

где:

НВЭмаш - показатели норм времени эксплуатации основных машин и механизмов по номенклатуре, принятой в стоимостном блоке РТМ, маш.-ч.;

ССЭмех.баз - сметные расценки на эксплуатацию машин и механизмов в базисном уровне цен, руб.;

Кп.маш - доля «прочих машин», принятых по РТМ, в процентах.

4.2.3. Сметная стоимость эксплуатации машин и механизмов в текущем уровне цен (ЭММтек) рассчитывается как сумма произведений показателей норм времени эксплуатации строительных машин и механизмов на сметные расценки на эксплуатацию в текущем уровне цен по группе 2 «Стоимость эксплуатации машин и механизмов» раздела 1 «Прямые затраты» стоимостного блока РТМ с учетом затрат на эксплуатацию «прочих машин» в размере, принятом согласно РТМ.

Расчет сметной стоимости эксплуатации строительных машин и механизмов в текущем уровне цен в РТМ (ЭММтек) осуществляется по формуле, аналогичной для расчета ЭММбаз с учетом замены базисных сметных расценок на эксплуатацию машин и механизмов, принятых по стоимостному блоку РТМ, на расценки на их эксплуатацию в текущем уровне цен.

4.2.4. Определение сметной стоимости эксплуатации строительных машин и механизмов в базисном и текущем уровнях цен порядке, установленном соответствующими методическими документами, включенными в Федеральный реестр сметных нормативов, действующими в период разработки индексов изменения сметной стоимости.

4.3. Расчет индексов изменения сметной стоимости материалов, изделий и конструкций

4.3.1. Индекс изменения сметной стоимости материалов, изделий и конструкций (Имр) рассчитывается по формуле (7):

|

|

(7) |

где:

МРтек - общая сметная стоимость материалов, изделий и конструкций в текущем уровне цен по стоимостному блоку РТМ, руб.;

МРбаз - общая сметная стоимость материалов, изделий и конструкций в базисном уровне цен по стоимостному блоку РТМ, руб.

4.3.2. Общая сметная стоимость материалов, изделий и конструкций в базисном уровне цен (МРбаз) определяется как сумма произведений показателей расхода материалов, изделий и конструкций на их сметные цены в базисном уровне цен по группе 3 «Стоимость материалов, изделий и конструкций» раздела 1 «Прямые затраты» стоимостного блока РТМ с учетом затрат на приобретение прочих материалов в размерах, принятых согласно ресурсному блоку РТМ, по формуле (8):

|

|

(8) |

где:

ПРмат - нормативные показатели расхода материалов, изделий и конструкций, входящих в стоимостной блок РТМ (в соответствующих физических единицах измерения);

ССм.баз - сметная стоимость материалов, изделий и конструкций в базисном уровне цен, руб.;

Кпм - доля «прочих материалов», принятых по ресурсному блоку РТМ, в процентах.

4.3.3. Общая сметная стоимость материалов, изделий и конструкций в текущем уровне цен (МРтек) определяется как сумма произведений показателей расхода материалов, изделий и конструкций на их сметные цены в текущем уровне цен по группе 3 «Стоимость материалов, изделий и конструкций» раздела 1 «Прямые затраты» стоимостного блока РТМ с учетом затрат на приобретение «прочих материалов» в размерах, принятых согласно ресурсному блоку РТМ.

4.3.4. Расчет общей сметной стоимости материалов, изделий и конструкций в текущем уровне цен по РТМ (МРтек) осуществляется по формуле, аналогичной для расчета МРбаз, с учетом замены базисной сметной стоимости материалов, изделий и конструкций, принятых по РТМ, на региональный текущий уровень цен.

4.3.5. Определение сметной стоимости материалов, изделий и конструкций в базисном и текущем уровнях цен порядке, установленном соответствующими методическими документами, включенными в Федеральный реестр сметных нормативов, действующими в период разработки индексов изменения сметной стоимости.

4.4. Расчет индексов изменения сметной стоимости прямых затрат

Индекс изменения сметной стоимости прямых затрат (Ипз) рассчитывается как отношение суммы затрат по разделу 1 «Прямые затраты» стоимостного блока РТМ в текущем уровне цен (ПЗтек) к стоимости прямых затрат в базисном уровне цен (ПЗбаз) по формуле (9):

|

|

(9) |

где:

ПЗтек - прямые затраты в текущем уровне цен, определяемые по формуле (10):

|

ПЗтек = ОТтек + ЭММтек + МРтек; |

(10) |

ПЗбаз - прямые затраты в базисном уровне цен, определяемые по формуле (11):

|

ПЗбаз = ОТбаз + ЭММбаз + МРбаз. |

(11) |

4.5. Расчет индексов изменения сметной стоимости строительно-монтажных работ

4.5.1. Индекс изменения сметной стоимости строительно-монтажных работ (Исмр) рассчитывается как отношение общей стоимости СМР в текущем уровне цен к стоимости СМР в базисном уровне цен, определенных по стоимостному блоку РТМ, по формуле (12):

|

|

(12) |

4.5.2. Показатель «Стоимость СМР» формируется как сумма итоговых показателей Раздела 1 «Прямые затраты» и Раздела 2 РТМ «Накладные расходы и сметная прибыль» стоимостного блока РТМ в базисном (СМРбаз) и текущем уровнях цен (СМРтек) по формулам (13), (14):

|

СМРбаз = ПЗбаз + НРбаз + СПбаз, |

(13) |

|

СМРтек = ПЗтек + НРтек + СПтек. |

(14) |

4.6. Определение размера накладных расходов и сметной прибыли и их применение в базисном и текущем уровнях цен порядке, установленном методическими документами и письмами, внесенными в Федеральный реестр сметных нормативов, действующими на период разработки индексов изменения сметной стоимости.

4.7. Расчет индексов изменения сметной стоимости по видам работ (по видам конструктивных решений), а также индексов к единичным расценкам осуществляется аналогично алгоритму, предусмотренному в настоящем разделе Методических рекомендаций.

4.8. При расчете индексов к единичным расценкам номенклатура и расход материалов, изделий и конструкций, а также номенклатура и нормы времени эксплуатации строительных машин и механизмов не укрупняются, расчет осуществляется по всем показателям строительных ресурсов, приведенным в сметной норме, на основе которой была разработана единичная расценка.

5. РАСЧЕТ ИНДЕКСОВ ИЗМЕНЕНИЯ СМЕТНОЙ СТОИМОСТИ ПО ОДНОРОДНЫМ ГРУППАМ МАТЕРИАЛОВ, ИЗДЕЛИЙ И КОНСТРУКЦИЙ

Для определения в базисном уровне цен стоимости материалов, изделий и конструкций, отсутствующих в соответствующих сборниках сметных цен на материалы, изделия и конструкции, применяются индексы изменения сметной стоимости, используемые для пересчета стоимости отдельных материальных ресурсов, затрат и т.п. из текущего уровня цен обратно в базисный уровень (далее - обратный индекс пересчета).

Для этих целей могут разрабатываться индексы изменения сметной стоимости, рассчитываемые по группе материалов, изделии и конструкции (Имат.гр.) с однородными признаками.

Индексы изменения сметной стоимости Имат.гр. рассчитываются как отношение общей стоимости материальных ресурсов на принятую единицу измерения, принадлежащих к одной группе сборника сметных цен на материалы, изделия и конструкции (ССм.тек) к базисной стоимости этих материальных ресурсов (ССм.баз).

Указанные индексы рассчитываются по формуле (15):

|

|

(15) |

6. РАСЧЕТ ИНДЕКСОВ ИЗМЕНЕНИЯ СМЕТНОЙ СТОИМОСТИ ПУСКОНАЛАДОЧНЫХ РАБОТ

Индекс изменения сметной стоимости пусконаладочных работ (в том числе стоимости пусконаладочных работ «вхолостую») рассчитывается как отношение стоимости пусконаладочных работ в текущем уровне цен к стоимости пусконаладочных работ в базисном уровне цен:

|

|

(16) |

Показатель «Стоимость пусконаладочных работ» формируется как сумма показателей «Прямые затраты» и «Накладные расходы и сметная прибыль» стоимостного блока РТМ в базисном (ПНРбаз) и текущем уровнях цен (ПНРтек) по формулам:

|

ПНРтек = ПЗтек + НРтек + СПтек, |

|

ПНРбаз = ПЗбаз + НРбаз + СПбаз. |

7. РАСЧЕТ ИНДЕКСОВ ИЗМЕНЕНИЯ СМЕТНОЙ СТОИМОСТИ ОТДЕЛЬНЫХ ВИДОВ «ПРОЧИХ РАБОТ И ЗАТРАТ»

7.1. В рамках настоящих Методических рекомендаций к «прочим работам и затратам» относятся все виды работ и затрат, не включенные в стоимость строительных и монтажных работ, в стоимость оборудования, мебели и инвентаря.

Полный перечень работ и затрат, относимых к «прочим работам и затратам», приведен в документах, регламентирующих порядок разработки сметной документации, включенных в федеральный реестр сметных нормативов.

7.2. В соответствии с существующим порядком основная часть «прочих работ и затрат» учитывается в сметной документации на основе расчетов в текущем уровне цен (например, затраты главы 1 сводного сметного расчета стоимости строительства, большая часть затрат главы 9 ССР, большая часть затрат глав 10, 11, 12 ССР (за исключением затрат на изыскательские и проектные работы), либо определяется в процентах от стоимости строительных и монтажных работ (затраты глав 9, 12 ССР).

7.3. Для учета в базисном уровне цен «прочих работ и затрат», стоимость которых в соответствии с действующими нормативными и методическими документами определяется исключительно в текущем уровне цен, используется «обратный индекс пересчета», величина которого принимается на основании Сводного индекса цен на продукцию (затраты, услуги) инвестиционного назначения в целом по Российской Федерации, сообщаемого Росстатом для периода, соответствующего периоду утверждения сметной документации.

7.4. В рамках настоящих Методических рекомендаций приводится алгоритм разработки индексов изменения сметной стоимости следующих видов «прочих работ и затрат»:

- индексы к стоимости изыскательских работ;

- индексы к стоимости проектных работ.

7.5. Расчет индексов изменения сметной стоимости проектных и изыскательских работ осуществляется на основе усредненной укрупненной номенклатуры статей затрат, сложившихся в проектных и изыскательских организациях.

7.6. Индекс изменения сметной стоимости проектных работ (Ипр) в текущем уровне цен определяется как произведение индекса изменения сметной стоимости проектных работ предыдущего периода (Ипр.пп) на коэффициент изменения удельного веса затрат в себестоимости проектных работ (Киз.пр) по формуле (17):

|

Ипр = Ипр.пп×Киз.пр. |

(17) |

7.7. Индекс изменения сметной стоимости изыскательских работ (Ииз) в текущем уровне цен определяется как произведение индекса изменения сметной стоимости изыскательских работ предыдущего периода (Ииз.пп) на коэффициент изменения удельного веса затрат в себестоимости изыскательских работ (Киз.из) по формуле (18):

|

Ииз = Ииз.пп×Киз.из. |

(18) |

7.8. Расчет коэффициентов изменения удельного веса затрат в себестоимости проектных и изыскательских работ осуществляется по формуле (19):

|

|

(19) |

где:

Увз - удельный вес затрат в структуре себестоимости изыскательских работ, %;

Кки - квартальный коэффициент изменения отдельных статей затрат, %.

7.9. Формы таблиц расчета индексов изменения сметной стоимости проектных и изыскательских работ на основе динамики изменения структуры стоимости затрат на выполнение проектных и изыскательских работ по усредненной номенклатуре затрат, сложившихся в проектных и изыскательских организациях, приведены в Приложениях 4 и 5 к настоящим Методическим рекомендациям.

7.10. При расчете индексов на проектные и изыскательские работы номенклатура статей затрат принимается в соответствии с действующими методическими документами, регламентирующими вопросы определения стоимости проектных и изыскательских работ.

7.11. В указанных статьях затрат рекомендуется предусматривать все расходы, включаемые в себестоимость продукции (работ, услуг) в порядке, предусмотренном действующими нормативными и методическими документами.

7.11. Перечень проектных и изыскательских организаций, а также форма предоставления информации о перечне и размерах затрат, используемых при расчете индексов изменения стоимости проектных и изыскательских работ, устанавливается уполномоченным подведомственным Минстрою России государственным учреждением по согласованию с Минстроем России. Ответственность за достоверность предоставляемых сведений несут организации, представившие указанные сведения.

8. ОСОБЕННОСТИ РАЗРАБОТКИ ИНДЕКСОВ ИЗМЕНЕНИЯ СМЕТНОЙ СТОИМОСТИ СТРОИТЕЛЬСТВА

8.1. Расчет индексов изменения сметной стоимости осуществляется уполномоченным подведомственным Минстрою России государственным учреждением в разрезе всех субъектов Российской Федерации с разбивкой по федеральным округам.

8.2. Индексы изменения сметной стоимости разрабатываются по основным видам объектов капитального строительства и дифференцируются:

- для применения к сметной документации, составленной на основе федеральных единичных расценок (ФЕР), территориальных единичных расценок (ТЕР), отраслевых единичных расценок (ОЕР);

- для применения к отдельным видам затрат: к стоимости строительно-монтажных работ, к стоимости оборудования, к стоимости пусконаладочных работ, к стоимости изыскательских работ, к стоимости проектных работ;

- для применения при определении стоимости строительства конкретного объекта капитального строительства, разрабатываются по решению Правительства Российской Федерации (индивидуальные индексы изменения сметной стоимости строительства).

8.3. Расчет индексов изменения сметной стоимости строительно-монтажных работ, индексов изменения сметной стоимости проектных и изыскательских работ осуществляется в порядке, предусмотренном настоящими Методическими рекомендациями в зависимости от вида индексов, с учетом следующих особенностей.

8.3.1. В качестве базисного уровня цен в стоимостном блоке РТМ принимается уровень цен сметно-нормативной базы, для которой разрабатывается индекс (ФЕР, ТЕР, ОЕР).

8.3.2. Определение стоимости строительных ресурсов в текущем уровне цен осуществляется на основе данных ФГИС о сметной стоимости строительных ресурсов в текущем уровне цен, соответствующих периоду времени и региону, для которого разрабатываются индексы изменения сметной стоимости.

8.3.3. До начала функционирования указанной ФГИС или при отсутствии в ней данных по отдельным строительным ресурсам в текущем уровне цен сметная стоимость строительных ресурсов по РТМ определяется на основании отчетных данных, представляемых на официальных бланках органами исполнительной власти субъектов Российской Федерации, данных государственной статистики, предоставляемых в срок не позднее 5 (пяти) рабочих дней до окончания очередного квартала.

8.4. Определение индексов изменения сметной стоимости прочих работ и затрат, индексов изменения сметной стоимости оборудования осуществляется на основании Сводного индекса цен на продукцию (затраты, услуги) инвестиционного назначения в целом по Российской Федерации, сообщаемого Росстатом для периода, соответствующего периоду утверждения сметной документации.

8.5. Для подтверждения отчетных данных, представляемых органами исполнительной власти субъектов Российской Федерации, могут быть запрошены следующие обосновывающие документы: прайс-листы производителей (поставщиков), коммерческие предложения производителей (поставщиков), данные мониторинга, проводимого органами исполнительной власти субъектов Российской Федерации.

8.6. Расчет индексов изменения сметной стоимости рекомендуется осуществлять не реже одного раза в квартал.

8.7. Для приведения расчетных показателей индексов, рассчитанных на основе отчетных данных о стоимости строительных ресурсов за предыдущий период, используются индексы цен производителей по отрасли «Строительство», разработанные Минэкономразвития России в составе сценарных условий и основных параметров прогноза социально-экономического развития Российской Федерации.

8.8. Разработанные индексы изменения сметной стоимости представляются уполномоченным подведомственным Минстрою России государственным учреждением в Минстрой России не позднее 10 (десяти) рабочих дней после окончания очередного квартала с приложением соответствующих расчетных обоснований, завизированных ответственным исполнителем.

8.9. Рассмотрение представленных индексов изменения сметной стоимости осуществляется уполномоченным Департаментом Минстроя России и включает в себя:

- изучение комплектности представленных расчетных обоснований;

- проведение проверки представленных расчетных обоснований;

- подготовка проекта письма Минстроя России о рекомендуемой величине прогнозных индексов изменения сметной стоимости в разрезе субъектов Российской Федерации.

8.10. Срок рассмотрения представленных обоснований индексов изменения сметной стоимости не должен превышать 3 (трех) рабочих дней со дня их получения Департаментом.

8.11. В случае выявления недостатков в представленных расчетах их корректировка осуществляется специалистами Департамента в рабочем порядке.

8.12. По результатам рассмотрения расчетных обоснований индексов изменения сметной стоимости уполномоченным Департаментом готовится проект письма Минстроя России о рекомендуемых размерах индексов изменения сметной стоимости в разрезе субъектов Российской Федерации.

8.13. Размеры индексов изменения сметной стоимости, их назначение и область применения сообщаются письмом Минстроя России в разрезе субъектов Российской Федерации.

8.14. Подписанное письмо Минстроя России публикуется на официальном сайте Минстроя России и включается в Федеральный реестр сметных нормативов в установленном порядке.

8.15. В течение квартала, для которого разработаны и утверждены индексы изменения сметной стоимости, уполномоченное подведомственное Минстрою России государственное учреждение осуществляет мониторинг стоимости строительных ресурсов, используемых при расчетах, и в случае, если общая стоимость строительных ресурсов, включенных в РТМ, изменилась более чем на пять процентов, оно направляет в Минстрой России предложения о пересмотре величины индексов с приложением обосновывающих материалов.

8.16. Решение о необходимости пересмотра утвержденных индексов изменения сметной стоимости принимается Минстроем России.

Приложение 1

Сводная (объектная) ведомость строительных ресурсов № ___

|

Наименование объекта ____________________________________________________ номера/наименование локальных смет _______________________________________ Составлена в базисном уровне цен, на _______________________________________

Примечания. 1. Сводная ведомость строительных ресурсов формируется на основе ведомостей строительных ресурсов к локальным сметам. В ведомость строительных ресурсов заносятся все материалы по объекту и ранжируются внутри группы по графе 7 в порядке убывания стоимости. Ресурсы, расположенные в порядке ранжирования, чья общая стоимость превышает 85 % от общей стоимости, отбираются в качестве строительных ресурсов-представителей по объекту. Общая стоимость материалов, не отнесенных к материалам-представителям, делится на общую стоимость всех материалов по группе 3 «Материалы, изделия и конструкции». Полученное значение переводится в проценты и заносится в строку «в т.ч. доля прочих материалов». Аналогично определяется и учитывается доля прочих машин. 2. Графа стоимость единицы по показателю «Затраты труда машинистов» не заполняется, приводятся только сводные данные по их оплате. 3. В графе 9 указывается «да» или «нет». Составил ______________________________________________ (должность, подпись, инициалы, фамилия) Проверил ______________________________________________ (должность, подпись, инициалы, фамилия)

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Приложение 2

РЕСУРСНЫЙ БЛОК РТМ № ________

(ведомость строительных ресурсов-представителей)

|

Для расчета индекса по виду объекта: ___________________________ Составлен на основании ведомости строительных ресурсов № __________________ Составлен в базисном уровне цен, на ______________________________________

Составил ______________________________________________ (должность, подпись, инициалы, фамилия) Проверил ______________________________________________ (должность, подпись, инициалы, фамилия)

|

Приложение 3

|

Составлен на основе ресурсного блока РТМ Для расчета индекса по виду объектов: ______________________________________ Текущая стоимость определена по состоянию на: ______________________________

Составил ______________________________________________ (должность, подпись, инициалы, фамилия) Проверил ______________________________________________ (должность, подпись, инициалы, фамилия)

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Приложение 4

РАСЧЕТ ИНДЕКСА ИЗМЕНЕНИЯ СТОИМОСТИ ИЗЫСКАТЕЛЬСКИХ РАБОТ НА __ КВАРТАЛ ____ ГОДА

Коэффициент изменения удельного веса затрат в себестоимости изыскательских работ составит: Составил ______________________________________________ (должность, подпись, инициалы, фамилия) Проверил ______________________________________________ (должность, подпись, инициалы, фамилия)

|

Приложение 5

РАСЧЕТ ИНДЕКСА ИЗМЕНЕНИЯ СТОИМОСТИ ПРОЕКТНЫХ РАБОТ НА ____ КВАРТАЛ ____ ГОДА

Коэффициент изменения удельного веса затрат в общей стоимости проектных работ составит: Составил ______________________________________________ (должность, подпись, инициалы, фамилия) Проверил ______________________________________________ (должность, подпись, инициалы, фамилия)

|

СОДЕРЖАНИЕ